Spitex und EFAS: So bleiben Organisationen im neuen Tarifsystem finanziell gesund

Spitex und EFAS: So bleiben Organisationen im neuen Tarifsystem finanziell gesund

Die Umstellung von der Restkosten- auf die Tarifabrechnung markiert für die Spitex einen entscheidenden Wendepunkt. Während die Restfinanzierung bisher stark von kantonalen Regelungen abhängig war, bringt die Gesundheitsreform zur einheitlichen Finanzierung ambulanter und stationärer Leistungen (EFAS) ab 2032 ein einheitliches Tarifsystem für Pflegeleistungen. Damit verändern sich nicht nur die Abrechnungsmodalitäten, sondern auch die Anforderungen an Strukturen, Prozesse und das Finanzmanagement der Organisationen.

In diesem Artikel erfahren Sie, welche konkreten Auswirkungen die Reform auf Spitex-Betriebe hat, warum eine solide Finanzbasis wichtiger denn je ist und welche Schritte nötig sind, um sich optimal auf die neuen Rahmenbedingungen vorzubereiten.

Hintergrund und Bedeutung der EFAS-Reform

Gemäss dem geltenden Krankenversicherungsgesetz sind die Kantone bislang für die Restfinanzierung der Pflegekosten zuständig1. Mit der Umsetzung von EFAS im Bereich der Pflege werden die Pflegeleistungen ab 2032 jedoch nicht mehr nach dem Restkostenmodell, sondern nach einheitlichen Tarifen abgerechnet. Damit wird die Finanzierung der ambulanten und stationären Pflegeleistungen vereinheitlicht. Gleichzeitig erfolgt eine Harmonisierung der bisher kantonal unterschiedlichen Abrechnungsmethoden sowie der Vorgaben zur Kosten- und Leistungsrechnung. Davon betroffen sind sowohl Spitex-Organisationen mit Versorgungspflicht als auch private Spitex-Organisationen ohne kommunalen oder kantonalen Leistungsauftrag.

EFAS-Tarifmodell: Vom Restkostenmodell zum einheitlichen System

Während die Beiträge der Krankenkassen an ambulante Pflegeleistungen bereits mittels Tarife und Patientenbeteiligungen in Form von Maximalansätzen einheitlich geregelt sind, erfolgt die Restkostenfinanzierung bisher kantonal sehr unterschiedlich. Die Vielfalt der Regelungen ist gross: Einige Kantone definieren Normkosten für Organisationen mit und ohne Versorgungspflicht, in anderen liegt die Ausgestaltung praktisch vollständig bei den Gemeinden oder Versorgungsregionen. Entsprechend vereinbaren die beauftragten Spitex-Organisationen die Finanzierung (z.B. nach Pflegestunden oder Einwohnerzahl) in Abhängigkeit der kantonalen Vorgaben direkt mit den angeschlossenen Gemeinden.

Die Vereinheitlichung dieser vielfältigen Restkostenmodelle hin zu einem Tarifmodell bringt weitreichende Veränderungen für Leistungserbringer, Kantone, Gemeinden und Krankenversicherungen. Im Gegensatz zu weiteren Anpassungen, die bereits 2028 wirksam werden, tritt dieses Modell erst nach einer siebenjährigen Übergangsfrist in Kraft. In der Übergangszeit bis 2032 müssen die Vertragspartner bzw. die Tariforganisation die Tarife für die Pflegeleistungen festlegen2.

Im Unterschied zur bisherigen Restkostenfinanzierung, bei der erst am Ende der Abrechnungsperiode mit den Restkostenfinanzierern abgerechnet wird, erfolgt im Tarifmodell die vollständige Rechnungsstellung unmittelbar nach Leistungserbringung - inklusive Krankenkassen- und Patientenbeitrag sowie des Restfinanzierungsanteils. Damit tragen die Leistungserbringer künftig das Verlustrisiko: Nur eine effiziente Leistungserbringung ermöglicht es ihnen, mit den festgelegten Tarifen kostendeckend zu arbeiten. Für NPO-Spitex-Organisationen bedeutet das, dass sie auf einer finanziell stabilen Basis stehen müssen.

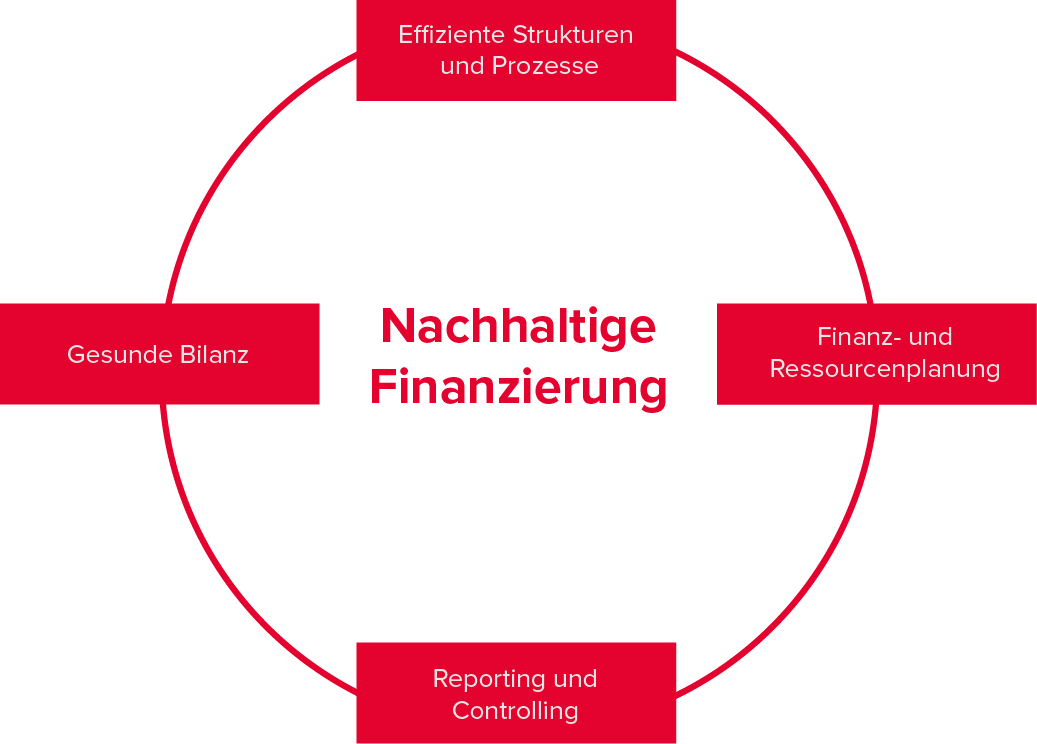

Nachhaltige Finanzierung der NPO-Spitex im EFAS-Tarissystem

Eine gesunde Bilanz, effiziente Strukturen und Prozesse, eine dynamische Finanz- und Ressourcenplanung sowie ein effektives Reporting und Controlling bilden die Grundlage für die nachhaltige Finanzierung der NPO-Spitex.

Gesunde Bilanz als Basis der Spitex-Finanzierung

Mit der Restkostenfinanzierung war es vielen NPO-Spitex-Betrieben kaum möglich, ausreichende Reserven aufzubauen. Reserven konnten meist nur über Spenden, Mitgliederbeiträge oder ähnliche Quellen gebildet werden. Eine solide Vermögenssituation ist jedoch die Voraussetzung, um kurzfristige Verluste abzufedern, verspätete Debitorenzahlungen zu überbrücken und Investitionen tätigen zu können. Zur Verbesserung der Bilanzsituation ist im Normalfall eine Mittelbeschaffung durch die Trägerschaft (z.B. Aktionäre, Vereinsmitglieder, Spenden) erforderlich. Ist dies innerhalb der bestehenden Strukturen nicht realisierbar, kann eine Anpassung der Rechtsform (z.B. Gründung einer Aktiengesellschaft oder einer interkommunalen Anstalt), an der die beteiligten Gemeinden Kapital einbringen, oder ein Zusammenschluss eine Lösung darstellen.

Effiziente Strukturen und Prozesse für Spitex-Organisationen

Der Personalaufwand einer Spitex-Organisation macht im Normalfall einen Anteil von 85 bis 90 Prozent des Gesamtaufwands aus. Effiziente Strukturen und Prozesse sind daher entscheidend für die Wirtschaftlichkeit. Neben einem guten Arbeitsklima und optimaler IT-Unterstützung ist vor allem der richtige Skill Grade Mix zentral: Die richtige Person muss gezielt für die spezifische Aufgabe eingesetzt werden.

Finanz- und Ressourcenplanung im neuen Tarifsystem

Eine regelmässige - mindestens jährliche - Finanz- und Ressourcenplanung unterstützt die Organisation dabei, ihre Ressourcen entsprechend der erwarteten Entwicklung von Leistungsbedarf, Kosten und weiteren Einflussfaktoren zu planen und strategische Entscheidungen vorzubereiten. Dazu zählen etwa Investitionen, eine allfällige Erweiterung des Versorgungsgebiets oder mögliche Zusammenschlüsse. Grundlage einer soliden Finanzplanung ist die integrierte Ermittlung des Personalbedarfs. Diese basiert auf den prognostizierten Pflegestunden, der Zielproduktivität pro Qualifikationsstufe und dem geplanten Skill Grade Mix.

Reporting und Controlling für eine solide Spitex-Finanzplanung

Für die finanzielle Steuerung ist eine regelmässige Berichterstattung an das oberste Leitungsorgan unverzichtbar. Sie sollte neben Wirkungs- und Leistungskennzahlen auch die Liquidität abbilden, um Abweichungen von den Zielwerten frühzeitig zu erkennen und konkrete Massnahmen beschliessen zu können. Die Berichterstattung sollte mindestens quartalsweise erfolgen und einen Forecast für das gesamte Jahr und idealerweise für die nächsten zwölf Monate abbilden. Dabei hat es sich bewährt, sich auf wenige, aber aussagekräftige Hauptkennzahlen zu konzentrieren.

Spitex: Kostenrechnung und Leistungsstatistik im EFAS-System

Unabhängig von EFAS verlangen immer mehr Kantone eine Kosten- und Leistungsrechnung nach den Vorgaben des Spitex-Finanzmanuals 2020, um den Restkostenanspruch von Spitex-Organisationen mit und ohne Versorgungspflicht überprüfen zu können. Im Rahmen der EFAS-Reform ist neu der Bundesrat dafür zuständig, eine einheitliche Struktur für Kostenrechnung und Leistungsstatistik festzulegen3. Es ist davon auszugehen, dass das Spitex-Finanzmanual 2020 dabei als Grundlage dient. Verlässliche Kosten- und Leistungsdaten sind notwendig, damit die Tariforganisation kostendeckende Tarife für eine effiziente Leistungserbringung festlegen und die Neuregelung 2032 umgesetzt werden kann. Spitex-Organisationen mit Versorgungspflicht haben die Umstellung auf das Spitex-Finanzmanual bereits mehrheitlich umgesetzt; ab 2026 wird die Anwendung für Mitgliedsorganisationen von Spitex Schweiz verpflichtend. Viele private Spitex-Organisationen weisen hingegen noch Nachholbedarf bei der Kosten- und Leistungsrechnung auf.

Um die geforderten Kosten- und Leistungsdaten künftig ermitteln zu können, empfiehlt es sich, die Umstellung frühzeitig anzugehen. Dies erfordert systemtechnische Anpassungen, die in enger Zusammenarbeit mit dem ERP-Anbieter rechtzeitig vor dem Go-live erfolgen sollten. Als Orientierung bietet das Finanzmanual von Spitex Schweiz ein Einführungskonzept, das die Erfahrungen aus bereits erfolgten Umstellungen einbezieht.

Sie möchten Ihre Spitex-Organisation optimal auf die zukünftigen Rahmenbedingungen vorbereiten? Die Expertinnen und Experten von BDO unterstützen Sie gerne - sowohl bei Fragen zur nachhaltigen Finanzierung als auch zur Einführung der Kosten- und Leistungsrechnung.

Kontaktieren Sie uns jetzt, um Ihre Spitex-Organisation optimal auf EFAS und das neue Tarifsystem vorzubereiten.

ZUR BERATUNG