Schadensberechnung: Expertenperspektive zwischen Versicherer und Versicherungsnehmer im Falle einer Betriebsunterbrechung

Betriebsunterbrechungen, verursacht durch Naturkatastrophen, Cyberangriffe, Schäden an der Betriebsstätte durch Brand und Wasser oder ähnliche unerwartete Ereignisse, können finanzielle Verluste für Unternehmen auslösen. Wenn eine Betriebsunterbrechungsversicherung vorliegt, deckt diese den entstandenen Schaden (inkl. Rückwirkungsschäden) sowie die in diesem Zusammenhang stehenden Mehrkosten. Allerdings kann es mit Herausforderungen verbunden sein, den finanziellen Verlust zu beziffern, was dann zwischen Versicherungsnehmer und Versicherung geklärt werden muss. Dieser Fachartikel beschäftigt sich mit den Auswirkungen einer Betriebsunterbrechung und der Quantifizierung des finanziellen Schadens.

1. Auswirkungen einer Betriebsunterbrechung auf die Erfolgsrechnung

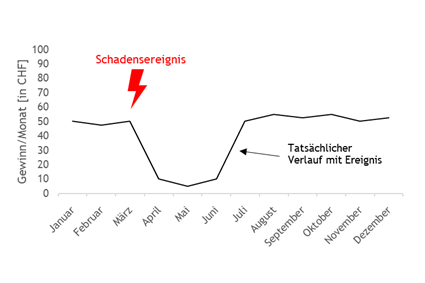

Bereits ein einzelnes Schadensereignis kann ausreichen, um die Geschäftsaktivitäten einer Gesellschaft zu unterbrechen oder einzuschränken. Unterbrechungsschäden entstehen, wenn der Betrieb des versicherten Unternehmens als Folge eines gedeckten Schadens an einer versicherten Sache vorübergehend nicht oder nur teilweise weitergeführt werden kann. Der Versicherungsschutz erstreckt sich in der Regel auch auf Mehrkosten infolge von versicherten Sachschäden, die für die Aufrechterhaltung des versicherten Betriebes im mutmasslichen Umfang während der Unterbrechungsdauer oder die für die Wiederaufnahme erforderlich sind.

Steht die Produktion einer Gesellschaft still oder können bei einem Unternehmen keine Dienstleistungen mehr erbracht werden, sinken in der betroffenen Geschäftseinheit die Nettoerlöse aus Lieferungen und Leistungen.

Ob Erträge und Aufwände trotz Betriebsunterbrechung wirklich ausgefallen respektive angefallen sind, ist fallspezifisch zu eruieren. Unter Umständen können wesentliche Abweichungen von der grundsätzlichen Kategorisierung als «fix» und «variabel» vorliegen.

Durch das Stillstehen der Prozesse sinken grundsätzlich die direkten Kosten. So verringert sich beispielsweise bei einer Produktionsgesellschaft der Materialaufwand proportional zum Rückgang der Nettoerlöse aus Lieferungen und Leistungen.

Im Einzelfall ist zu überprüfen, ob variable Kosten aufgrund des Ereignisses nicht angefallen sind und eingespart wurden. So muss beispielsweise ein Kühlhaus trotz Produktionsstillstand weiter gekühlt werden, damit weiterzuverarbeitende Ware frisch bleibt und bei Produktionswiederaufnahme weiterverarbeitet werden kann. Die Stromkosten würden in diesem Fall trotz Stillstand weiter anfallen.

Im Umkehrschluss sind auch die fixen Kosten auf ihre Eigenschaften zu überprüfen. Als Beispiele denkbar sind hier Miet- oder Zinserlass.

Kosten, die für Schadensminderungsmassnahmen angefallen sind, erhöhen für gewöhnlich ebenfalls den Aufwand der betroffenen Gesellschaft.

Die Auswirkungen in der Erfolgsrechnung übertragen sich entsprechend auf die Bilanz: geringere Liquidität, höhere Darlehen, zusätzliche Rückstellungen und tieferes Eigenkapital sind u.a. Positionen, die von der Betriebsunterbrechung betroffen sein können.

2. Beispiel: Ransomware Attacke auf Produktionsunternehmen

Zur Veranschaulichung am Beispiel einer Ransomware Attacke auf eine Produktionsgesellschaft wären folgende Auswirkungen auf die Erfolgsrechnung denkbar. Infolge Ausfall der IT-Infrastruktur inkl. CRM könnten keine Bestelleingänge platziert, keine Produkte produziert und folglich keine Produkte verkauft werden. Dementsprechend werden im Schadenszeitraum geringere Umsätze in Höhe von TCHF 500 generiert.

3. Ermittlung des Schadens anhand der Differenzhypothese

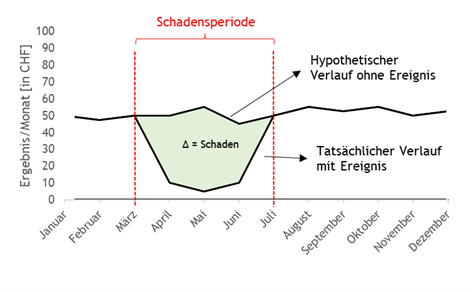

Wie wird ein Schaden aufgrund der finanziellen Auswirkungen definiert und ermittelt? Generell wird ein Schaden als die unfreiwillige Einbusse, die jemand an seinem Vermögen erleidet, bezeichnet. Die Vermögens-verminderung kann in Form einer Verminderung der Aktiven, einer Vermehrung der Passiven oder in einem entgangenen Gewinn bestehen. Die herrschende Lehre und Praxis verwendet zur Ermittlung des Schadens die Differenzhypothese bzw. Differenztheorie. Diese besagt, dass ein Schaden die Differenz im Vermögen des Geschädigten zwischen zwei Vermögenslagen darstellt. Die erste Vermögenslage stellt die Ist-Entwicklung dar und somit den tatsächlichen Verlauf mit Schadensereignis.

Die zweite Vermögenslage stellt den hypothetischen Verlauf der finanziellen Lage dar. Das heisst, es wird ein hypothetisches Szenario nachgebildet, als wäre das Schadensereignis nie eingetreten.

Der Schaden wird als Differenz zwischen dem tatsächlichen Wert und dem hypothetischen Wert definiert. Dementsprechend ist die wesentliche und herausfordernde Frage bei der Schadensberechnung, was ohne das schädigende Ereignis passiert wäre. In diesem illustrativen Beispiel wird von einer Vollauslastung in der Produktion ausgegangen. Welche Implikationen eine Teilauslastung haben kann, wird in einem Exkurs in Abschnitt 5 ausgeführt.

4. Wie wird ein finanzieller Schaden aufgrund Betriebsunterbrechung berechnet?

In der Regel ist der versicherungstechnische Bruttogewinn («vtBG») versichert. Dieser berechnet sich als Umsatz abzüglich variable Kosten. Zusätzlich entschädigt wird der Teil der variablen Kosten, welcher nicht proportional abbaubar zum Umsatz ist. Zum versicherungstechnischen Bruttogewinn hinzuzurechnen sind die Schadensminderungskosten oder besondere Auslagen. Im Lichte der Differenzhypothese ersetzt die Versicherungsgesellschaft die Differenz zwischen dem erzielten und dem ohne Unterbrechung erwarteten Umsatz, vermindert um die Differenz zwischen den mutmasslichen und den tatsächlichen aufgewendeten Kosten.

Die Berechnung des finanziellen Schadens aus einer Betriebsunterbrechung erfordert eine systematische Vorgehensweise, um alle relevanten Faktoren angemessen zu berücksichtigen. Zunächst ist entscheidend, die genaue Dauer des Unterbruchs (Haftzeit) festzustellen, da sie einen erheblichen Einfluss auf den Gesamtschaden hat.

Für die Ermittlung des entgangenen vtBG, werden historische Umsatzdaten der Gesellschaft verwendet und mit den Umsätzen vor, nach und während des Unterbruchs verglichen. Um die hypothetischen Erträge zu eruieren, werden diese gegebenenfalls normalisiert, wenn diese bspw. saisonalen Schwankungen oder anderen beeinflussenden Faktoren unterliegen. Zusätzlich ist zu analysieren, welche Kosten vollumfänglich umsatzproportional sind bzw. welche Bruttogewinnmarge die Gesellschaft üblicherweise erzielt.

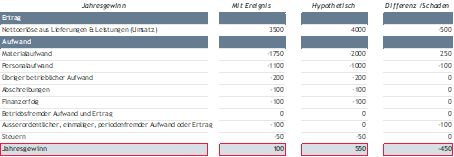

Im eingangs geschilderten Beispiel sieht dies wie folgt aus: Aus historischen Finanzdaten wurden hypothetische Nettoerlöse in Höhe von TCHF 4'000 für das betroffene Geschäftsjahr ermittelt, was zu einem Umsatzentgang während der Schadensperiode von TCHF 500 führt. Die durchschnittliche Bruttomarge beträgt gemäss den historischen Finanzdaten 50%. Für das hypothetische Szenario wird auf den eruierten Umsatz von TCHF 4'000 die Bruttomarge von 50% angewendet, was Materialaufwände von TCHF -2'000 ergibt. Daraus kann der versicherungstechnische Bruttogewinn in der Höhe von TCHF 2'000 abgeleitet und der daraus folgende Schaden berechnet werden. In unserem Beispiel beträgt dieser TCHF -250.

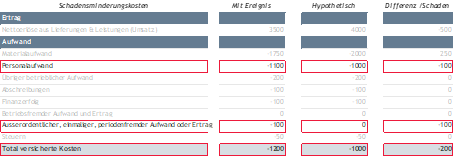

Parallel dazu müssen die Schadensminderungskosten während des Unterbruchs berücksichtigt werden. Für diese zusätzlichen Kosten empfiehlt es sich, ein oder mehrere separate Kostenkonti in der Buchhaltung zu eröffnen. Auch die Zeiterfassung für zusätzlichen Aufwand der Angestellten ist detailliert zu führen, um die erforderlichen Nachweise erbringen zu können. Im dargestellten Beispiel wird der Einsatz der IT-Mitarbeiter als schadensmindernder Aufwand klassiert. Die ansonsten bereits voll ausgelasteten IT-Mitarbeiter leisteten Überstunden, welche vertraglich vergütet werden. In unserem Beispiel betragen die Schadensminderungskosten des Personals TCHF -100. Zusätzlich wurden externe Spezialisten mit der Untersuchung des Schadensereignis beauftragt, um die IT-Infrastruktur einerseits zu sichern und andererseits in möglichst kurzer Zeit die Systeme wieder auf normalen Geschäftsbetrieb zu bringen.

Werden neben dem entgangenen versicherungstechnischen Bruttogewinn auch die Mehrkosten berücksichtigt, entsteht ein Schaden in der Höhe von insgesamt TCHF -450.

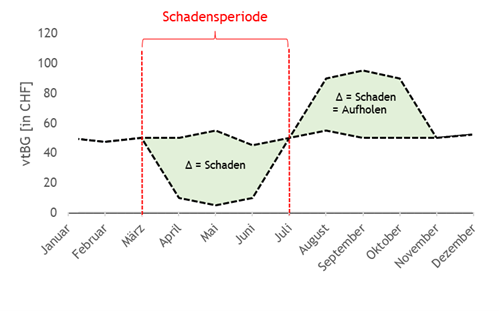

5. Exkurs: Aufholung eines Schadens

Im vorhergehenden Beispiel wird von einer Vollauslastung in der Produktion ausgegangen. In einem solchen Szenario stellen die im Schadenszeitraum nicht produzierten und nicht verkauften Produkte einen nicht aufholbaren Ausfall dar. Anders sieht die Situation aus, wenn die Produktion nicht voll ausgelastet ist. In diesem Szenario könnten Produkte, welche bereits bestellt wurden, nach Ende der Schadensperiode hergestellt werden, da die Kapazitäten nicht voll ausgeschöpft sind.

An unserem Beispiel illustriert, sieht das folgendermassen aus: Der hypothetische Verlauf ohne Schadensereignis basiert auf einer nicht voll ausgeschöpften Produktionskapazität. Bei einem Ereignis, das eine Betriebs-unterbrechung hervorrufen würde, wäre analog zur Vollproduktion ebenfalls mit einem Rückgang des versicherungstechnischen Bruttogewinns zu rechnen. Im Unterschied zur Vollauslastung kann aber in diesem Szenario die Produktion nach Beendigung der Schadensperiode hochgefahren und ein entgangener versicherungstechnischer Bruttogewinn nachgeholt werden. Im Extremfall - wie hier abgebildet - ist der Schaden während der Schadensperiode deckungsgleich mit dem Aufholpotenzial während dem normalen Geschäftsbetrieb. In diesem Fall wäre der Gesellschaft kein Schaden in Form des entgangenen versicherungstechnischen Bruttogewinnes entstanden. Es wäre zu prüfen, ob Schadensminderungskosten separat zu entschädigen sind.

6. Wie kann BDO während einer Betriebsunterbrechung die involvierten Parteien unterstützen?

Während einer Betriebsunterbrechung befindet sich die Gesellschaft in einer aussergewöhnlichen Lage. Umso wichtiger ist es, die finanziellen Vorgänge in dieser Situation von Beginn an genaustens zu dokumentieren. Die während der Schadensperiode erfassten Finanzdaten ermöglichen es später, eine Schadensberechnung zu erstellen. Durch die sorgfältige Dokumentation kann die komplexe Abwicklung von Versicherungsansprüchen vereinfacht werden. Als unabhängiger Experte spielt BDO eine entscheidende Rolle bei der Unterstützung von Versicherungsnehmern und Versicherungsgesellschaften. Mit unserem Fachwissen und unserer Erfahrung tragen wir aktiv dazu bei, für die involvierten Parteien bei der Schadensermittlung infolge Betriebsunterbrechung eine unabhängige Schadensberechnung zu erstellen. Darüber hinaus verfügen wir über umfassende Erfahrung in der Dokumentation des Schadens. Um die Schadensberechnung hinsichtlich Qualität und Quantität ausreichend zu substantiieren, werden detaillierte Informationen und Unterlagen der Buchführung und Rechnungslegung benötigt. So können wir von Beginn an das Vorgehen zur Schadensberechnung mit den involvierten Parteien koordinieren. Unser Ziel ist es, Versicherungsnehmer und Versicherungsgesellschaften dabei zu unterstützen, Schadensfälle effizient zu bewältigen und abzuwickeln.

Fazit

Die Ermittlung der finanziellen Folgen einer Betriebsunterbrechung ist eine komplexe Herausforderung, sowohl für Versicherer als auch für Versicherungsnehmer. Die Quantifizierung und Berechnung des Schadens anhand der Differenzhypothese erfordern eine genaue Analyse, um das hypothetische Szenario zu modellieren und den Schaden mittels Differenzhypothese zu ermitteln. Eine saubere Dokumentation der zugrundeliegenden Daten wie auch eine verständliche Erklärung der Herleitung des Schadens sind unumgänglich. BDO verfügt dank langjähriger Erfahrung und einer grossen Anzahl an durchgeführten Schadensberechnungen über die Expertise, Versicherer und Versicherungsnehmer durch einen Schadensfall zu begleiten. Unsere Erfahrung zeigt, dass durch den Beizug eines unabhängigen Experten der Schadensabwicklungsprozess effizient durchgeführt werden kann.

[1] Unter der Voraussetzung, dass keine Lagerbestände an fertigen Waren vorhanden sind. Für den Fall, dass während der Schadensperiode fertige Ware ab Lager verkauft werden kann, wäre eine Wiederauffüllung des Lagerbestandes auf das Niveau vor dem Ereignis zu berücksichtigen.

[2] Gezeigt am Beispiel der Mindestgliederung gemäss Art. 959b Ziff. 2 OR.

[3] Die Definition des versicherungstechnischen Bruttogewinns kann unter den Versicherungsgesellschaften abweichen. Teilweise sind auch Umsatz, Gewinn vor Steuern oder andere Grössen der Erfolgsrechnung versichert.

Möchten Sie noch weiterlesen?

Entdecken Sie unseren Blogbeitrag zum Thema

Jetzt lesen

Weitere Informationen finden Sie hier.

Sichern Sie sich Ihren Wissensvorsprung und abonnieren Sie die BDO News und Einblicke.

Anmelden