Schritt für Schritt zu stabilen Finanzen - Aufgaben- und Leistungsüberprüfungen als Erfolgsfaktor

Schritt für Schritt zu stabilen Finanzen - Aufgaben- und Leistungsüberprüfungen als Erfolgsfaktor

Finanzielle Mittel sind auf allen Staatsebenen knapp und müssen daher effektiv eingesetzt werden. Die Unterschiede zwischen den einzelnen Gemeinwesen sind jedoch gross. Es lohnt sich deshalb, frühzeitig einen detaillierten Überblick über die eigene Situation zu gewinnen. Wir erachten es als zentral, dass sich sowohl finanzstarke als auch finanzschwächere Gemeinden mit ihrer finanziellen Situation auseinandersetzen. Während finanzstarke Gemeinden durch eine nachhaltige Finanzpolitik ihre Zukunftsfähigkeit sichern wollen, steht bei finanzschwächeren Gemeinden die kontinuierliche Optimierung der finanziellen Situation im Vordergrund.

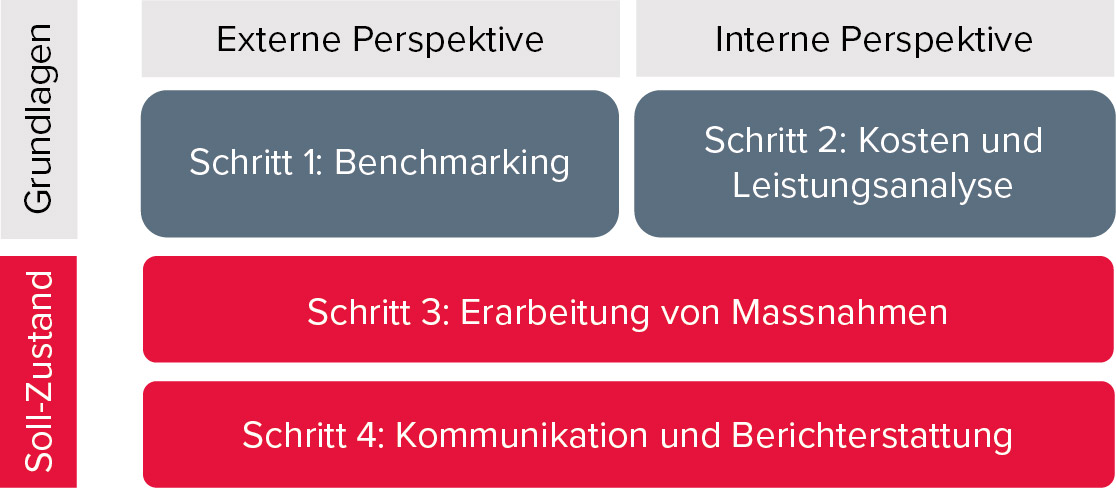

Im vorliegenden Gemeindebrief zeigen wir auf, wie Ihre Organisation mit einer Aufgaben- und Leistungsüberprüfung eine nachhaltige finanzielle Stabilität erreichen kann. Wir empfehlen ein Vorgehen, das auf den untenstehenden Elementen basiert:

Fundierte Analyse als Grundlage

Um eine zweckmässige Diskussionsbasis zu schaffen und sicherzustellen, dass alle relevanten Akteurinnen und Akteure ein einheitliches Bild der finanziellen Situation haben, ist es empfehlenswert, zu Beginn der Aufgaben- und Leistungsüberprüfung eine tragfähige Analysegrundlage zu erstellen.

Dabei lässt sich zwischen einer externen und einer internen Perspektive unterscheiden. Im nächsten Kapitel erläutern wir, welche Überlegungen für einen aussagekräftigen Benchmark (Schritt 1) zentral sind. Im Rahmen einer Aufgaben- und Leistungsüberprüfung kann es sinnvoll sein, dass die involvierten Anspruchsgruppen (Exekutive und Verwaltung) wissen, wie die eigene Organisation im Vergleich zu anderen Gemeinden abschneidet. Unterschiede können identifiziert und diskutiert werden. Anschliessend wird beschrieben, wie Sie Ihren finanziellen Handlungsspielraum schrittweise ermitteln können.

Schritt 1: Benchmarking

a) Mit aussagekräftigen Kennzahlen zu einem effektiven Steuerungscockpit

Zuerst wird definiert, anhand welcher Kennzahlen die Leistungen der Bereiche gemessen werden sollen. Liegt der Fokus auf Qualität, auf Effizienz oder beidem? Obwohl alle Varianten möglich sind, erachten wir die Kombination aus Qualität und Effizienz als optimal, um ein ausgewogenes Gesamtbild zu erhalten. Die Definition geeigneter Qualitätskennzahlen und deren Messung kann herausfordernd sein. Daher ist es wichtig festzulegen, wie sich der Qualitätsaspekt erfassen lässt - etwa über die Messung der Nutzungsquote oder der Fluktuationsrate.

Bei der Messung der (Kosten-)Effizienz ist sicherzustellen, dass die Kosten den wesentlichen Kostentreibern gegenübergestellt werden. Zudem müssen unterschiedliche Bewertungsgrundsätze (z.B. unterschiedliche Abschreibungsmethoden oder Nutzungsdauern) berücksichtigt werden. Um Verzerrungen zu vermeiden, können Kennzahlen sowohl inklusive als auch exklusive Abschreibungen ausgewiesen werden. Letztere sind um Bewertungsdifferenzen bereinigt und ermöglichen einen besseren Vergleich der operativ steuerbaren Kosten.

b) Bereinigung der Finanzdaten

Trotz der flächendeckenden Einführung des harmonisierten Rechnungslegungsmodells HRM2 unterscheiden sich die Verbuchungslogiken zwischen Gemeinden weiterhin, auch aufgrund kantonaler Vorgaben. Ein oberflächlicher Kostenvergleich zwischen zwei Gemeinden kann zu falschen Schlussfolgerungen führen - etwa wenn IT- oder Immobilienkosten (Abschreibungen, Gebäudeunterhalt, Nebenkosten, externe Mieten) unterschiedlich verbucht werden. Um dies zu vermeiden, muss vorgängig eine vergleichbare Kostenbasis geschaffen werden.

c) Unterschiedliche Leistungsdimensionierung

Neben unterschiedlichen Verbuchungslogiken wird häufig argumentiert, eine Gemeinde sei aufgrund unterschiedlicher Leistungsdimensionierung nicht mit einer anderen vergleichbar. Deshalb ist es wichtig, nur Gemeinden mit ähnlicher Leistungsdimensionierung zu vergleichen. Dies betrifft insbesondere steuerbare Einheiten wie Polizei, Feuerwehr oder Musikschule.

Unter Berücksichtigung der drei Faktoren (Steuerungscockpit, bereinigte Finanzdaten und Leistungsdimensionierung) entsteht eine belastbare Datengrundlage. Diese ist zentral für eine breit akzeptierte und fundierte Analyse.

Für das Benchmarking arbeitet BDO mit der publicXdata AG (Home: Gemeinde und Finanzen - Startsei-te der publicXdata AG) aus Solothurn zusammen, die auf Benchmarking für öffentliche Verwaltungen spezialisiert ist.

Neben der externen Perspektive ist auch die interne Perspektive zentral für eine fundierte Aufgaben- und Leistungsüberprüfung. Nachfolgend zeigen wir auf, wie Sie eine Kosten- und Leistungsanalyse durchführen können.

Schritt 2: Kosten- und Leistungsanalyse

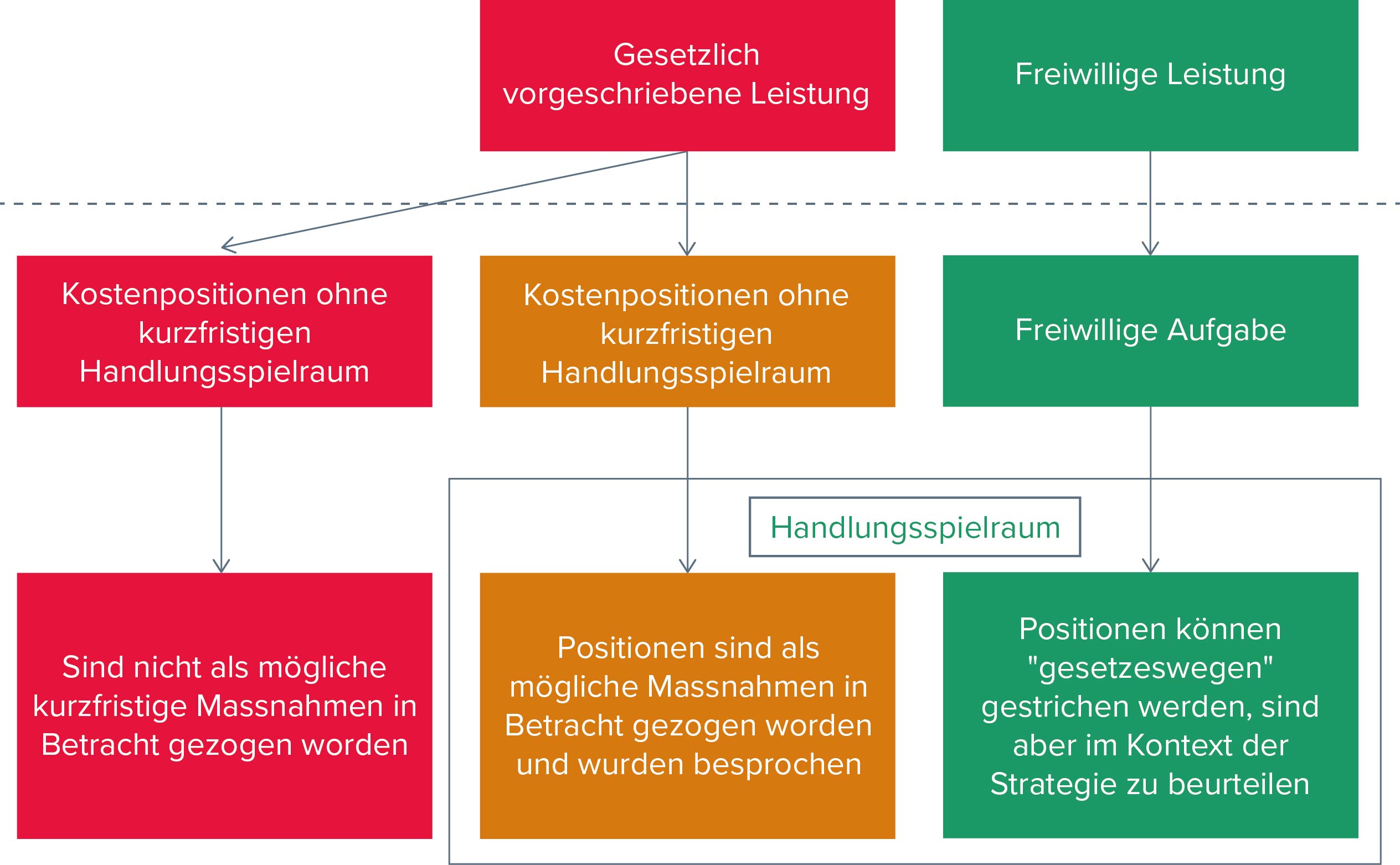

Der Handlungsspielraum erscheint auf den ersten Blick oft gering; häufig werden 80 bis 90% der Ausgaben als gebunden und nicht beeinflussbar eingestuft. Wir erachten es jedoch als zentral, dass Gemeinden ihre Leistungen systematisch überprüfen und die Beeinflussbarkeit analysieren. Wir sind überzeugt, dass sich der Handlungsspielraum mittelfristig durchaus erhöhen lässt. Neben der klassischen Unterscheidung zwischen freiwilligen und gesetzlich vorgeschriebenen Leistungen empfehlen wir folgende Differenzierung, um Ihren Handlungsspielraum zu identifizieren:

Handlungsspielraum orten wir insbesondere bei den «freiwilligen Leistungen» und bei jenen Positionen, die zwar gesetzlich vorgeschrieben sind, jedoch trotzdem einen gewissen Handlungsspielraum zulassen.

Freiwillige Aufgaben können in der Kompetenz des Gemeinderats oder allenfalls der Legislative angepasst werden.

Bei gesetzlich vorgeschrieben Leistungen mit Handlungsspielraum kann die Organisation insbesondere den Leistungsstandard beeinflussen. Das Bereitstellen von Schulraum ist beispielsweise eine gesetzliche Aufgabe der Gemeinde. In der technischen Ausstattung der Räume oder im Reinigungsintervall ist sie jedoch frei in ihren Entscheidungen und kann eine kostensensitive Perspektive einnehmen.

Durch die Schritte 1 (Benchmarking) und 2 (Kosten- und Leistungsanalyse) wird der relevante Handlungsspielraum identifiziert und die Grundlage geschaffen, konkrete Optimierungen zu erarbeiten. Nachfolgend zeigen wir auf, wie Sie in einem strukturierten Verfahren konkrete Massnahmen zur Entlastung der finanziellen Situation entwickeln können.

Schritt 3: Erarbeiten von Massnahmen

Auf Basis der Erkenntnisse aus Schritt 1 und 2 legen die strategischen Verantwortlichen fest, in welchen Bereichen Optimierungspotenzial und Handlungsspielraum besteht. Für diese Bereiche gilt es, im Anschluss konkrete Massnahmen zu erarbeiten.

Wir erachten den Einbezug von Fachpersonen aus der Verwaltung als zentralen Erfolgsfaktor. Diese sollen im Rahmen von Workshops an der Entwicklung der Massnahmen mitwirken. Ein partizipativer Prozess erhöht in der Regel die Qualität und Akzeptanz der Ergebnisse. Bewährt hat sich folgender Prozess:

- Die in Schritt 1 und 2 gesammelten Erkenntnisse werden den entsprechenden Verwaltungseinheiten zugänglich gemacht. Sie erarbeiten im Vorfeld mögliche Massnahmen.

- In Workshops werden die Handlungsfelder diskutiert und konkrete Massnahmen entwickelt.

- Zur Sicherstellung einer einheitlichen, abteilungsübergreifenden Umsetzung werden die Massnahmen in strukturierten Massnahmenblättern dokumentiert (z.B. Kategorie, Wirkung, regle-mentarischer Anpassungsbedarf). Ein konsolidierter Massnahmenplan schafft Übersicht.

- Die Massnahmen aus den Abteilungen werden mit den politischen Entscheidungsträgern validiert und diskutiert. Im politischen Diskurs wird entschieden, welche Massnahmen weiterverfolgt werden.

Schritt 4: Kommunikation und Berichterstattung

Im Rahmen einer Aufgaben- und Leistungsüberprüfung ist sowohl der internen als auch der externen Kommunikation grosse Bedeutung beizumessen. Intern kann eine solche Überprüfung Unsicherheiten auslösen - klare und transparente Kommunikation ist daher essenziell.

Auch die externe Kommunikation, beispielsweise gegenüber Bevölkerung, Gemeindeversammlung oder Parlament, muss sorgfältig geplant werden. Eine verbindliche Projektplanung schafft genügend Zeit für die Überprüfung. Die Ergebnisse sind abschliessend transparent zu kommunizieren, um Vertrauen und Akzeptanz zu fördern.

Aufgaben- und Leistungsüberprüfung als Chance

Eine systematische Überprüfung von Aufgaben und Leistungen macht Optimierungspotenzial sichtbar und stärkt den Dialog zwischen Verwaltung und Politik. Sie kann zudem das Vertrauen der Bevölkerung in die Exekutive erhöhen und den finanziellen Handlungsspielraum eines Gemeinwesens erweitern.

Eine Aufgaben- und Leistungsüberprüfung kann integraler Bestandteil einer umfassenden Finanzstrategie sein. Wir verweisen hierzu auf das von BDO und der Hochschule für Angewandte Wissenschaften (ZHAW) durchgeführte Forschungsprojekt zur finanziellen Resilienz von Gemeinden und Städten. Die Ergebnisse stehen im Resilienz-Playbook zur Verfügung.

Möchten Sie mehr über unsere Lösungen für Gemeinden erfahren? Entdecken Sie, wie wir Sie bei Ihren Herausforderungen unterstützen können.

MEHR ERFAHREN