Steuerliche Beurteilung und Zuweisung von Arbeitgeberzahlungen im internationalen Kontext

Steuerliche Beurteilung und Zuweisung von Arbeitgeberzahlungen im internationalen Kontext

Zahlungen des Arbeitgebers (beispielsweise Abgangsentschädigungen, Boni oder Pönalzahlungen) werfen bei grenzüberschreitenden Sachverhalten regelmässig komplexe Fragen zur steuerlichen Qualifikation und zur Zuweisung des Besteuerungsrechts auf. Der nachfolgende Beitrag zeigt auf, wie solche Zahlungen nach dem OECD-Musterabkommen einzuordnen sind, wo Risiken liegen und worauf Arbeitgeber und Mitarbeitende besonders achten sollten.

1. Abgangsentschädigung und Besteuerung bei Grenzgängern

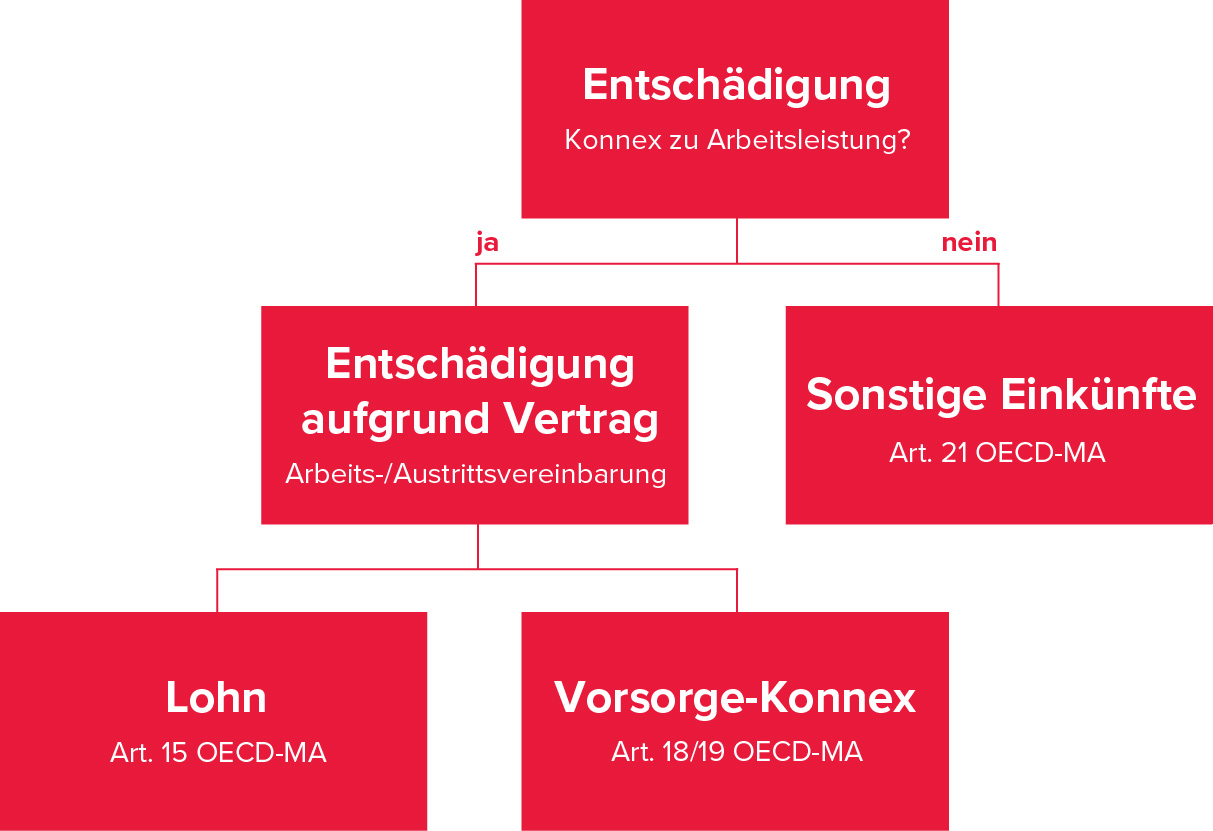

Abgangsentschädigungen (auch Kapitalabfindungen oder Severance Payments) werden regelmässig im Zusammenhang mit der Beendigung eines Arbeitsverhältnisses ausgerichtet. In rein nationalen Konstellationen ist die steuerliche Behandlung solcher Zahlungen häufig klar. Deutlich anspruchsvoller gestaltet sich die Beurteilung jedoch in grenzüberschreitenden Sachverhalten, etwa bei international tätigen Mitarbeitenden, Wegzugssituationen oder Mehrstaatentätigkeiten. Zentrale Bedeutung kommt dabei der steuerrechtlichen Qualifikation der Zahlung sowie der Frage zu, welchem Staat das Besteuerungsrecht zusteht. Daher empfiehlt es sich in einem ersten Schritt, die Qualifikation einer vom Arbeitgeber ausgerichteten Zahlung anhand des nachfolgenden vereinfachten Entscheidungsbaumes vorzunehmen:

Dieser Entscheidungsbaum ist nicht abschliessend und stellt lediglich eine erste Hilfestellung für die steuerrechtliche Einordnung dar.

2. Grundsätze der Schweizer Quellenbesteuerung

In der Schweiz unterliegen Arbeitnehmende der Quellensteuer, wenn sie Lohn‑ oder Ersatzeinkünfte von einem Schuldner der steuerbaren Leistung beziehen, in der Regel einem Arbeitgebenden mit Sitz, tatsächlicher Verwaltung oder Betriebsstätte in der Schweiz. Quellensteuerpflichtig sind insbesondere Arbeitnehmende ohne abkommensrechtliche Ansässigkeit in der Schweiz, selbst wenn sie Schweizer Staatsangehörige sind, sofern ihre Vergütung von einem Schweizer Arbeitgeber stammt. Arbeitnehmende mit Wohnsitz oder Aufenthalt in der Schweiz unterliegen der Quellensteuer, sofern sie weder im Besitz des Schweizer Bürgerrechts noch einer Niederlassungsbewilligung C sind und auch nicht mit einer Person verheiratet sind, die diese Voraussetzungen erfüllt. Dies betrifft insbesondere Inhaber der Bewilligungen B, L oder G.

Der Quellenbesteuerung unterliegen sämtliche in der Schweiz erbrachten Arbeitstage, einschliesslich bezahlter Abwesenheitstage, an denen keine Arbeitsleistung zu erbringen ist (insbesondere Ferien‑ und Krankheitstage). Arbeitstage, an denen die Tätigkeit tatsächlich ausserhalb der Schweiz ausgeübt wird, werden von der Quellenbesteuerung ausgeschieden. Praxisgemäss wird die Anzahl der Schweizer Arbeitstage ermittelt, indem die effektiv im Ausland geleisteten Arbeitstage vom Regelwert von 20 Arbeitstagen pro Monat bzw. 240 Arbeitstagen pro Jahr abgezogen werden. Als ausländische Arbeitstage gelten dabei jene Tage, an denen die Arbeitsleistung vollständig oder überwiegend ausserhalb der Schweiz erbracht wurde; dies kann auch Hin‑ und Rückreisetage betreffen, sofern die Tätigkeit an diesen Tagen primär im Ausland ausgeübt wurde. Für die korrekte Berechnung und den steuerlichen Nachweis ist das Führen eines Kalendariums bzw. Reisekalenders zwingend erforderlich. Dieses dient der präzisen Dokumentation der effektiven Arbeitstage und bildet eine wesentliche Grundlage für die korrekte Quellensteuerabrechnung.

3. Anwendungsfälle von Lohnzahlungen in der Praxis

Im Bereich grenzüberschreitender Arbeitsverhältnisse führt die Auszahlung einzelner Lohnkomponenten regelmässig zu Abgrenzungsschwierigkeiten bei der Zuweisung des Besteuerungsrechts zwischen dem abkommensrechtlichen Ansässigkeitsstaat und dem Tätigkeitsstaat. Die korrekte steuerliche Qualifikation und Zuweisung des Besteuerungsrechts hängt dabei massgeblich von der jeweiligen Lohnkomponente ab. Nachfolgend werden die gängigsten Anwendungsfälle im Detail erläutert.

Sämtlichen Ausführungen liegt die Annahme zugrunde, dass der betreffende Arbeitnehmende seine abkommensrechtliche Ansässigkeit im Ausland hat und seine privatrechtliche Arbeitsleistung sowohl in der Schweiz als auch im Ausland erbringt.

a. Bonuszahlung

Bonuszahlungen stellen in der Regel Entgelt für bereits erbrachte Arbeitsleistung dar und fallen unter Art. 15 OECD-MA. Bei nachträglicher Auszahlung ist die Zuteilung der Besteuerungsrechte nach dem Ort der Tätigkeit für jene Periode vorzunehmen, welche den Bonusanspruch wirtschaftlich begründet. Erfolgt die Zahlung nach Beendigung des Arbeitsverhältnisses, ist sie den entsprechenden Anspruchsperioden zuzuordnen und pro rata dem/den Tätigkeitsstaat(en) zur Besteuerung zuzuweisen.

b. 13. Monatslohn

Der 13. Monatslohn ist laufender Arbeitslohn i.S.v. Art. 15 OECD-MA. Die Zuweisung des Besteuerungsrechts erfolgt entsprechend der tatsächlichen Arbeitstage im Bezugs- bzw. Ansparzeitraum. Die Besteuerung erfolgt daher zeitanteilig zwischen den involvierten Tätigkeitsstaaten.

c. Zahlung für ungenutzte Ferientage / Kinderzulagen / Überstunden

Zahlungen für ungenutzte Ferientage sind grundsätzlich der letzten 12-Monats-Periode vor Beendigung des Arbeitsverhältnisses zuzuordnen und pro rata den damaligen Tätigkeitsstaaten zur Besteuerung zuzuweisen (Art. 15 OECD-MA). Überstundenvergütungen sind Arbeitslohn und dem Staat zur Besteuerung zuzuweisen, in dem die Überstunden geleistet wurden (Art. 15 OECD-MA). Werden Kinderzulagen vom Arbeitgeber als Teil der Vergütung bezahlt, gelten sie als Arbeitslohn nach Art. 15 OECD-MA und werden den involvierten Tätigkeitsstaaten zur Besteuerung zugewiesen.

Anders verhält es sich bei staatlichen Familienzulagen, welche je nach Ausgestaltung unter Art. 18 oder 21 OECD-MA fallen und daher dem Ansässigkeitsstaat zur Besteuerung zugewiesen werden (die Zuweisung richtet sich nach der Rechtsgrundlage des zahlenden Arbeitgebers).

d. Lohnzahlung während der Kündigungsfrist

Vergütungen für die (allenfalls freigestellte) Kündigungsfrist stellen Arbeitslohn i.S.v. Art. 15 OECD-MA dar. Das Besteuerungsrecht steht grundsätzlich dem Staat zu, in dem vernünftigerweise anzunehmen ist, dass die Tätigkeit während der Kündigungsfrist ausgeübt worden wäre – typischerweise der zuletzt massgebliche Tätigkeitsstaat.

e. Lohnzahlung bei "Garden Leave"

Das Gehalt für eine arbeitsfreie Phase vor der rechtlichen Beendigung des Arbeitsverhältnisses (Garden Leave) qualifiziert als Arbeitslohn i.S.v. Art. 15 OECD-MA. Die Zuweisung erfolgt dem Staat, in dem die Tätigkeit regelmässig vor der Freistellung ausgeübt wurde - typischerweise der zuletzt massgebliche Tätigkeitsstaat.

f. Schadenersatzzahlung bei Arbeitsvertragswidrigkeit durch den Arbeitgeber

Die steuerliche Qualifikation richtet sich nach dem Ersatzgegenstand: Ersetzt die Zahlung fehlende Lohnbestandteile (z.B. zu kurze Kündigungsfrist, unterlassene Abfindung), ist sie wie Arbeitslohn zu behandeln und Art. 15 OECD-MA anzuwenden.

Sanktionale Komponenten oder Zahlungen wegen Persönlichkeitsverletzung/Diskriminierung fallen regelmässig unter Art. 21 OECD‑MA (sonstige Einkünfte) und werden ausschliesslich im Ansässigkeitsstaat des Empfängers der möglichen Besteuerung zugewiesen, da ein Konnex zu einer Arbeitsleistung fehlt.

g. Zahlung aufgrund von Unfall / Krankheit (Taggeld)

Leistungen aus dem UVG/UVGZ oder KVG qualifizieren regelmässig als Ersatz für Erwerbseinkommen. Im Abkommensrecht werden solche periodischen Vergütungen – je nach Ausgestaltung und anwendbarem DBA – häufig als «ähnliche Vergütungen» (Art. 18 OECD-MA) oder als sonstige Einkünfte (Art. 21 OECD-MA) behandelt und damit grundsätzlich dem Ansässigkeitsstaat des Empfängers zugewiesen. Dies setzt voraus, dass kein unmittelbarer Konnex zu einer konkret physisch ausgeübten Tätigkeit besteht; in der Regel handelt es sich um sozialversicherungsrechtlichen Lohnersatz und nicht um tätigkeitsbezogenen Arbeitslohn.

h. Zahlungen des Arbeitgebers an die Vorsorgeeinrichtung des Arbeitnehmers

Zahlungen im Zusammenhang mit Vorsorgeansprüchen nach Beendigung des Arbeitsverhältnisses sind eine Frage des Einzelfalls: Erstattung von Beiträgen, die in Wahrheit zusätzliche Vergütung für frühere Arbeit darstellen, fällt unter Art. 15 OECD-MA (Zuordnung zum Tätigkeitsstaat der letzten Periode). Laufende oder kapitalisierte Vorsorgeleistungen fallen demgegenüber grundsätzlich unter Art. 18 OECD‑MA und werden ausschliesslich im Ansässigkeitsstaat des Empfängers besteuert. Ob solche Leistungen unter Art. 18 OECD-MA oder Art. 21 OECD-MA fallen, hängt jedoch vom anwendbaren DBA ab.

i. Zahlungen im Rahmen von Mitarbeiterbeteiligungen

Vergütungen aus Mitarbeiterbeteiligungen (z.B. Stock-Options, RSUs) sind grundsätzlich Arbeitslohn (Art. 15 OECD-MA). Die Zuteilung erfolgt nach den Grundsätzen zur Leistungsperiode, die den Anspruch wirtschaftlich begründet (typisch: Grant‑to‑Vest‑Zeitraum), mit zeitanteiliger Zuordnung auf die involvierten Tätigkeitsstaaten. Hierbei stellt sich insbesondere die Thematik der Besteuerung von gesperrten oder nicht börsenkotierten Mitarbeiteroptionen, Anwartschaften auf Mitarbeiteraktien sowie unechten Mitarbeiterbeteiligungen im internationalen Verhältnis (vgl. hierzu Ziffer 7.3 des KS Nr. 37 ESTV vom 30. Oktober 2020).

5. Fazit und Handlungsempfehlungen

- Die steuerliche Behandlung von Abgangsentschädigungen hängt entscheidend von ihrer Qualifikation ab.

- Der OECD‑Kommentar bietet eine klare Systematik, erfordert jedoch eine sorgfältige Würdigung des Einzelfalls und des jeweilig anwendbaren DBA.

- Eine saubere Dokumentation des Zahlungszwecks (insbesondere bei Vorsorgecharakter) ist zentral.

- Das Führen eines Kalendariums bzw. Reisekalenders ist im grenzüberschreitenden Verhältnis zwingend erforderlich.

- Bei internationalen Sachverhalten sollten Arbeitgeber und Mitarbeitende frühzeitig prüfen, welchem Staat das Besteuerungsrecht zusteht, um Doppelbesteuerungen zu vermeiden.

- Gerne helfen unsere Experten bei Fragen und Unsicherheiten weiter.